財務諸表を読む前に直面する順序の問題

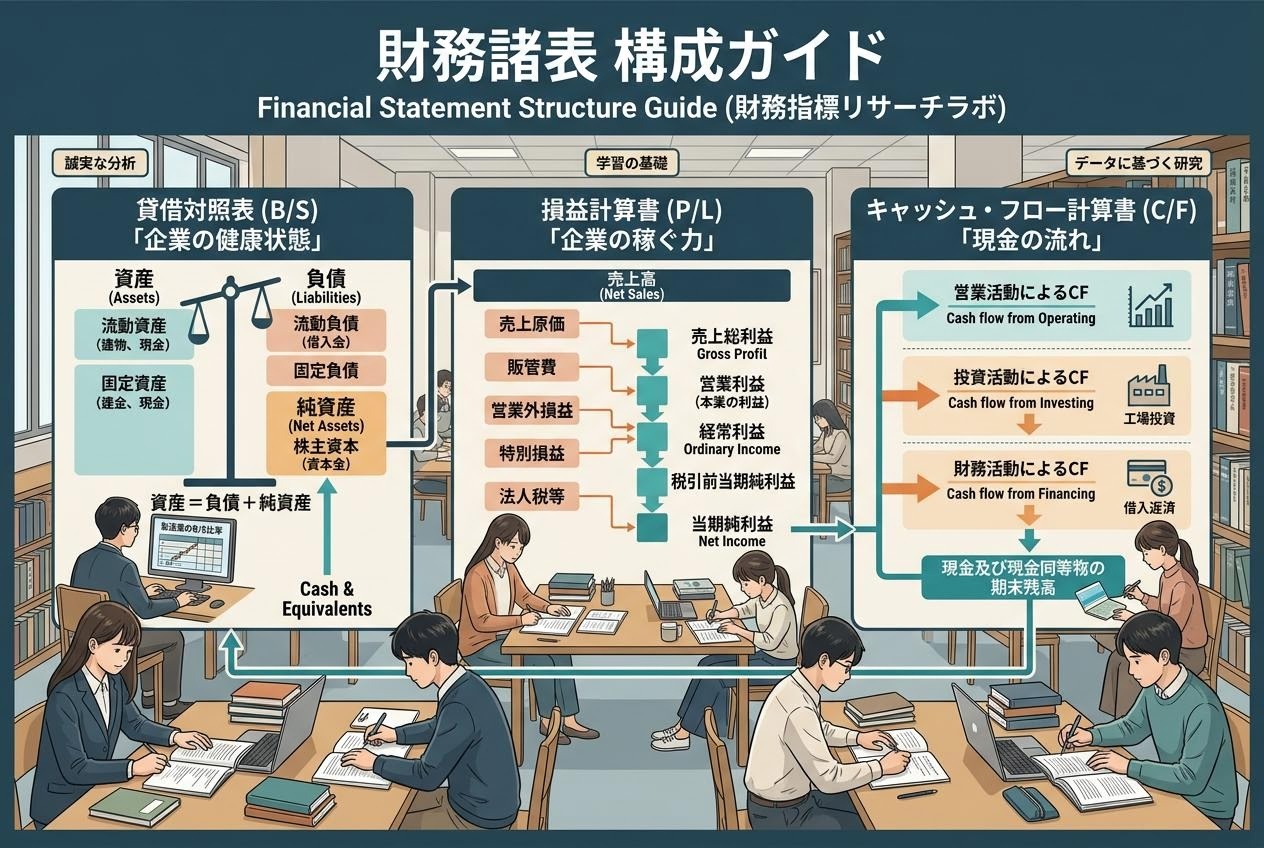

財務諸表は貸借対照表(BS)・損益計算書(PL)・キャッシュフロー計算書(CF)の3種類で構成されます。初学者の多くは「どれから読めばよいのか」「それぞれ何を見るのか」という順序の問題でつまずきます。3書類を体系的に読むための基礎フレームを整理します。

BS→PL→CFの順で読む理由

まずBSから読むことで「この会社はいま何を持ち、何を借りているか」という財産の全体像を把握します。左側(資産)には現金・売掛金・固定資産など、右側(負債と純資産)には借入金・資本金などが並びます。純資産が大きいほど自己資本の厚みがあり、財務の安定性の土台となります。

次にPLを読み、「期間中にどれだけ稼いだか」を確認します。売上高から売上原価・販管費・営業外費用を順に引いていくと、営業利益・経常利益・当期純利益が導き出されます。この階層構造を意識すると、どの段階で収益性が落ちているかを特定しやすくなります。

最後にCFを読み、「実際に現金がどう動いたか」を補完します。PLに利益が出ていても、売掛金の回収が遅れれば手元資金は増えません。CFはその「利益と現金のズレ」を可視化する書類です。

3書類の連動を意識する

3書類は独立して存在するのではなく、相互に連動しています。PLの当期純利益はBSの純資産(利益剰余金)に加算され、CFの営業活動の部では純利益を起点に非現金項目(減価償却費など)を加減算して実際のキャッシュを導きます。この連動を意識しながら読むと、数値のズレから経営の実態が見えてきます。

まずBSの純資産欄から読み始める

3書類の読む順序は「BS→PL→CF」が基本です。BSで財務の土台を確認し、PLで収益の流れを追い、CFで現金の実態を検証する。この3ステップを繰り返すことで、企業財務を立体的に理解する習慣が身につきます。隣接するテーマはテーマ一覧でも確認できます。